令和8年度の国民健康保険税納税通知書を送付します

ページ番号1013040 更新日 令和8年6月15日 印刷

6月15日に世帯主あてに納税通知書を送付します

第1期・全期の納期限は6月30日に

国民健康保険税の普通徴収の納付回数は年10回です。納税通知書は6月中旬に送付し、第1期・全期の納期限は6月30日です。口座振替の登録をしている人は、6月29日までに残高を確認してください。

国民健康保険税は加入者がいる世帯の世帯主に課せられ、加入者一人につき賦課される「均等割額」および「18歳以上均等割額」と、前年の所得に応じて負担する「所得割額」、加入する全世帯が平等に負担する「平等割額」の合計で決まります。

所得や加入者数に変更があれば、変更のあった翌月以降に納税(変更)通知書を送付します。

(注)世帯主がほかの健康保険に加入し、家族が国保に加入する場合も世帯主が納税義務者となるため、世帯主宛に納税通知書を送付しています。

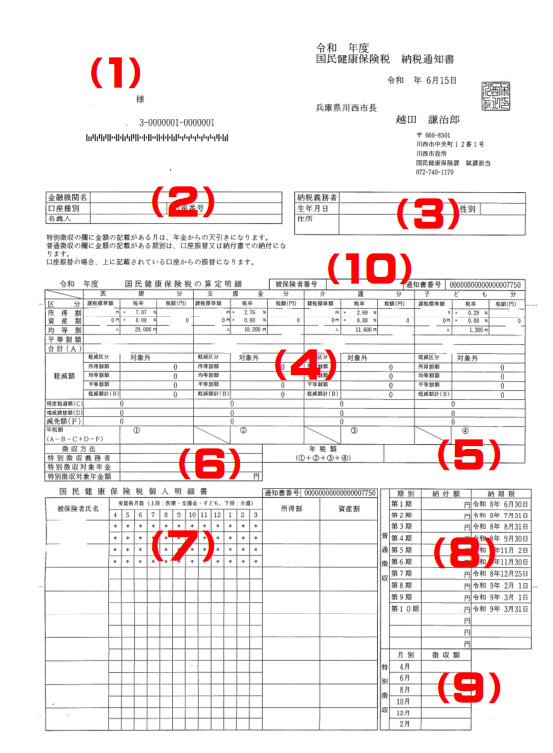

納税通知書の見方

納税通知書の見方

(1) 送付先 納税義務者:世帯主

世帯主が国民健康保険に加入していない場合でも、同じ世帯に国民健康保険の加入者がいれば世帯主に送付されます。

(2)・(8) 普通徴収額・口座情報

(8)に金額が記載されている人は口座振替または納付書での納付です。(2)に金融機関の記載があれば、口座振替となり、各納期限の日に振替されます(口座登録時に納付区分を「前納」として登録されている人は、第1期納期限の日に普通徴収分が全額振替されます)。 5月末以降に新規申し込みや口座・納付区分を変更された内容は反映されていませんので、口座振替依頼書の控えを確認してください。

(3)・(6)・(9) 特別徴収額と特別徴収対象の年金

(9)に金額が記載されている人は(6)に記載されている年金から保険税が差し引かれます。申請により「口座振替による普通徴収」に変更することができます。 (3)は特別徴収対象者の場合のみ記載されます。

(4) 算定明細

保険税の算定内訳です。 算定途中の端数処理に伴い(A-B-C+D-F)の額と年税額が一致しない場合があります。 令和8年度より子ども・子育て支援納付金分(子ども分と記載)が追加されています。子ども分は被保険者全員に賦課されますが、18歳未満(18歳に達する日以後の最初の3月31日以前の人を含む)に係る均等割は全額軽減されます。子ども分は、均等割額に18歳以上均等割額(100円)を含み、均等割軽減額に18歳未満均等割軽減額を含みます。 課税限度額は、医療分は65万円、支援金分は20万円、介護分は17万円、子ども分は3万円です。限度超過世帯の被保険者人数に異動(増減)や総所得の変更があっても年税額に変更がない場合があります。

(5) 年税額

令和8年度の年税額(令和8年4月1日から令和9年3月31日までの税額)です。

(7) 国民健康保険税個人明細書

加入者・加入月数・所得割 加入月数欄の「*」または「S」(非自発的失業による軽減該当)は国保加入者、「G」は擬制世帯主を表しています。 「所得割」は各加入者の年税額(医療分、支援金分、介護分、子ども分それぞれの所得割、均等割、平等割の合計額)のうち、所得割の合計額(限度超過や月割減額、減免処理を行う前の額)のみ記載されています。

(10) 被保険者番号

お問い合わせの際はこちらの「被保険者番号」をお伝えください。

国民健康保険税の税率を据え置きます

令和8年度保険税率据え置きについては下記リンクを参照してください。

令和8年度より子ども・子育て支援納付金分が賦課されます

子ども・子育て支援納付金分については下記リンクを参照してください。

所得情報の把握により翌月以降、保険税額が変わる場合があります

令和8年度納税通知書は令和8年5月29日時点で把握している所得や加入者数を基に作成しています。確定申告を期限後に提出されるなどで、所得の把握が6月以降になる人(令和8年1月2日以降に転入した人を含む)には、所得割額を除いた税額を通知します。所得が判明した後に所得割額を追加した変更通知書を翌月以降に送付しますので、ご了承ください。

また、国保加入者と世帯主の所得の合計が一定以下の場合、自動的に保険税が軽減されますが、所得が判明するまでは、低所得世帯の軽減が適用されていません。所得が一定以下であることが判明した翌月に減額の通知を送付します。

特別徴収が普通徴収に変わる場合があります

対象者は7月に変更通知を送付

徴収方法が10月以降、特別徴収(年金天引き)と通知されている人でも、6月下旬に決定される介護保険料の金額により、介護保険料と国民健康保険税の合計額が年金受給額の2分の1を超えることが判明した場合((注)下記の特別徴収の条件に1つでも該当しなくなった場合も)、10月以降の支払い方法が普通徴収(納付書または口座振替)になります。該当する人には、7月中旬に変更通知を送付します。2期以降の納付方法と税額を確認してください。

特別徴収の条件

- 世帯主が65歳から74歳までで、国民健康保険の被保険者である。

- 世帯内の国民健康保険の被保険者全員が、65歳以上75歳未満である。

- 特別徴収の対象となる世帯主の年金の金額が18万円以上であり、国民健康保険税と介護保険料をあわせて、年金額の2分の1を超えない。

低所得世帯の軽減制度

世帯の所得合計が一定金額以下の場合は、保険税が軽減されます。令和3年度から税制改正における個人所得課税の見直しにより、給与所得控除額や公的年金等控除額が10万円引き下がり、基礎控除額が10万円引き上がりました。この見直し後も低所得世帯の軽減が従来どおり適用されるように、その判定所得基準が変更されています。

申告が必要です

令和7年1月から12月までに収入がなかった人は所得の申告が必要です。申告をしていないと、低所得世帯の軽減が適用されていない場合があります。

未就学児の均等割軽減措置

地方税法などの改正により、令和4年度課税分より未就学児(義務教育就学前の子)の均等割が軽減されます。軽減割合は5割となります。なお、低所得世帯の軽減制度に該当する場合は、軽減後の均等割を5割軽減します。この軽減措置は世帯の人数や所得に関わらず、一律に軽減が行われます。

産前産後期間の保険税免除について

出産された人の保険税のうち、所得割と均等割が単胎の場合最大4カ月、多胎の場合最大6カ月免除になります。免除を受けるためには申請が必要です。

減免について

災害で損害を受けた、倒産や解雇によって離職した、休(廃)業したときなどは、申請により保険税の減免を受けられる場合があります。最初の納期限の5日前までに申請してください。

よくある質問

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

健康医療部 国民健康保険課

〒666-8501 川西市中央町12番1号 市役所1階

電話:072-740-1170 ファクス:072-740-1176(電話番号はよく確かめておかけください。)

健康医療部 国民健康保険課へのお問い合わせは専用フォームをご利用ください。