令和8年度国民健康保険税の税率を据え置きます

ページ番号1017806 更新日 令和8年6月12日 印刷

令和8年度 国民健康保険税の税率を据え置きます

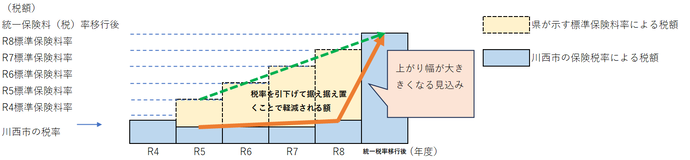

令和9年度 統一保険料(税)率移行に向けて税額が上がる見込み

兵庫県では、市町間で異なる国民健康保険料(税)率を令和12年度に完全に統一する方針を掲げています。統一保険料(税)率への移行目安時期は令和9年度とされており、これにより将来にわたって安定的で持続可能な国保運営が可能になると見込まれます。統一保険料(税)率移行後は、各市町が独自に保険料(税)率を設定したり、基金(注1)(貯金)を活用して保険料(税)率を引き下げたりすることはできなくなります。

川西市では、この統一保険料(税)率移行を見据え、保有する基金の一部を活用し、令和5年度に保険税率を引き下げる改定を行い、さらにその保険税率を令和8年度まで据え置いて、加入者の皆様の負担軽減を図っています。その一方で、高齢化や医療の高度化に伴う医療費の増加により、本来であれば引き上げるべき保険税率を据え置く形となっています。

つきましては、令和9年度以降の統一保険料(税)率移行に向けて、皆様の保険税額が大幅に上昇する見込みであることをご理解ください。

(注1)国民健康保険事業の健全な運営のために保有している基金。現在は、市町独自の保険料(税)引下げに活用できるほか、被保険者数や収納率などが見込みと相違して保険料(税)収納額が確保できない場合に備えて保有。川西市の令和7年度末残高は約11億円。

税率を据え置く背景

- 兵庫県内の保険料(税)率が統一される

- 国民健康保険にかかる基金を約11億円保有している

- 統一保険料(税)率に移行後は保険税引下げに基金を活用できなくなる

統一保険料(税)率の移行に向けて、令和9年度以降は税額が上がる見込みです。

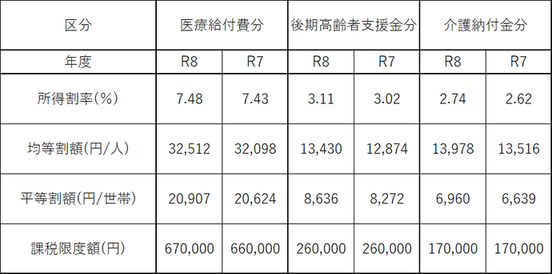

令和8年度の国民健康保険税率

令和8年度

- 令和5年度の税率に据え置く

- 課税限度額は令和4年度の額に据え置く

- 子ども・子育て支援納付金分が新たに追加

| 区分 |

医療給付費分 |

後期高齢者 支援金分 |

介護納付金分 |

子ども・子育て 支援納付金分 |

|---|---|---|---|---|

| 所得割率(%) | 7.07 | 2.76 | 2.69 | 0.29 |

| 均等割額(円/人) | 29,000 | 10,200 | 11,600 | 1,300 |

| 18歳以上均等割額(円/人) | ー | ー | ー | 100 |

| 平等割額(円/世帯) | 20,800 | 8,000 | 6,000 | 900 |

| 課税限度額(円) | 650,000 | 200,000 | 170,000 | 30,000 |

(注)18歳未満(18歳に達する日以後の最初の3月31日以前の人を含む)に係る子ども・子育て支援納付金分の均等割額は全額軽減

(参考)兵庫県が示す本市の標準保険料率

県内統一保険料(税)率への移行後

統一保険料(税)率への移行後は、令和8年度の税額と比較して大幅な増加が見込まれます。これは、県が毎年度目安として示す税率(標準保険料率)が、一人あたり医療費の増加などにより徐々に引き上げられている一方で、市は令和8年度まではこの標準保険料率よりも低い水準に税率を据え置いているためです。その結果、県の示す標準保険料率との差が拡大しており、統一保険料(税)率への移行に伴い、現行税額より大幅に上がることとなります。

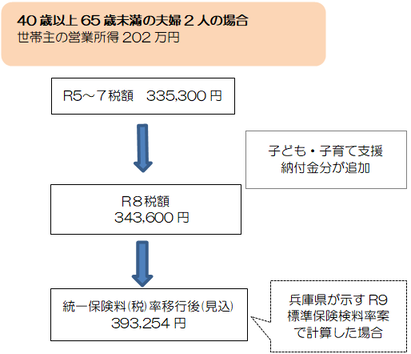

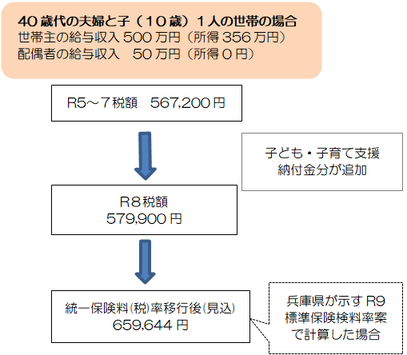

令和5年度から統一保険料(税)率移行後までの税負担イメージ

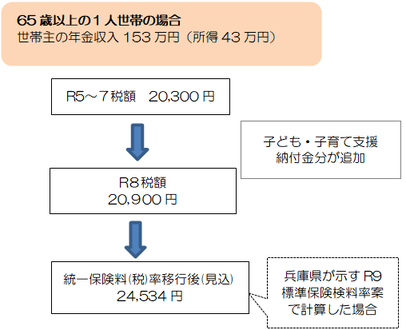

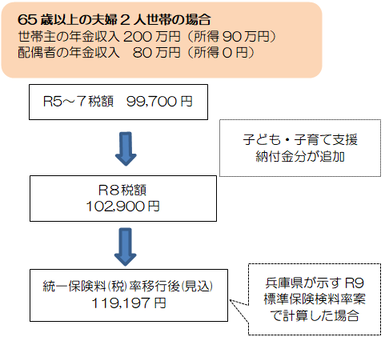

令和5年度から統一保険料(税)率移行後までの保険税見込額(モデルケース)

令和8年度は、税率を据え置いて負担軽減を図りますが、令和7年度と比較すると令和8年度から新たに追加される子ども・子育て支援納付金分が増額となります。また、令和9年度以降は、統一保険料(税)率移行に向けて税率を上げていくこととなるため、大幅に増額となる見込みです。

次のモデルケースは、令和5年度から統一保険料(税)率移行までの保険税の推移を示しています。統一保険料(税)率移行後(見込)額は、県が示す9年度標準保険料率案を参考として算出したものですので、時期や額が確定しているものではありません。

65歳以上の1人世帯で、世帯主の年金収入が153万円(年金所得43万円)の場合

65歳以上の2人世帯で世帯の年金収入が280万円(年金所得90万円)の場合

40歳以上65歳未満の2人世帯で、営業所得が202万円の場合

40歳以上65歳未満の2人と小学生以上18歳未満の世帯で、給与収入550万(給与所得356万円)の場合

税額の算出方法

国民健康保険税は「医療給付費分」、「後期高齢者支援金分」、「介護納付金分」及び「子ども・子育て支援納付金分」の4つで構成されており、「医療給付費分」と「後期高齢者支援金分」は国保被保険者全員に、「介護納付金分」は40歳から64歳までの被保険者のみに賦課されます。また、「子ども・子育て支援納付金分」は被保険者全員に賦課されますが、18歳未満(18歳に達する日以後の最初の3月31日以前の人を含む)に係る均等割は全額軽減されます。

また、1年度(4月から翌年3月)の保険税額は、被保険者の基準総所得(注)、加入人数などに応じ、「所得割」「均等割及び18歳以上均等割」「平等割」の合計で計算します。

毎年6月中旬に保険税額を決定し、通知を送付します。

(注)基準総所得=総所得(前年中のもので分離所得・山林所得を含む)-基礎控除額43万円(マイナスになった場合は0円)

課税限度額について

課税限度額は地方税法施行令で定められており、市はその額を限度に条例で定めることになっています。

課税限度額を引き上げることで高所得者層の保険税負担が増え、その分、税率設定時において中間所得者層の負担を軽減できることから、現在国では段階的に課税限度額の引き上げを行っています。

本市では、税率を令和8年度まで据え置いていますので、課税限度額についても据え置きます(子ども・子育て支援納付金分は除く)。

一方で、地方税法施行令で定める額は徐々に引き上げられており、統一保険料(税)率移行の際には課税限度額についても地方税法施行令で定める額に合わせることになりますので、上がり幅が大きくなる見込みです。

参考

税率改定などについて川西市国民健康保険運営協議会で審議された内容や資料は次のリンクから令和4年度から7年度の項目をご覧ください。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

健康医療部 国民健康保険課

〒666-8501 川西市中央町12番1号 市役所1階

電話:072-740-1170 ファクス:072-740-1176(電話番号はよく確かめておかけください。)

健康医療部 国民健康保険課へのお問い合わせは専用フォームをご利用ください。