令和5年度から適用される主な税制改正

ページ番号1016180 更新日 令和5年5月10日 印刷

住宅ローン控除の適用期限の延長など

所得税の住宅ローン控除制度の見直しに伴い、所得税の住宅ローン控除可能額のうち、所得税から控除しきれない額を控除限度額の範囲内で翌年度分の個人市・県民税から控除する措置について、見直し・延長を行います。

- 住宅借入金等特別税額控除の適用期限を令和20年度までに、居住年を令和7年12月31日までに4年延長します。

- 控除限度額を特別特例取得以外(注1)は、13万6,500円から9万7,500円に引き下げます。

(注1) 「特別特例取得」とは、消費税10%が適用となる住宅の取得などで、注文住宅は、令和2年10月から令和3年9月末まで、分譲住宅などは、令和2年12月から令和3年11月末までに契約締結されるものをいいます。

(参考)所得税に関する主な改正(注2) - 令和7年12月31日までに入居した者を対象とします。(個人市・県民税と同様)

- 控除率を住宅ローンの年末残高の0.7%に引き下げます。(改正前は1%)

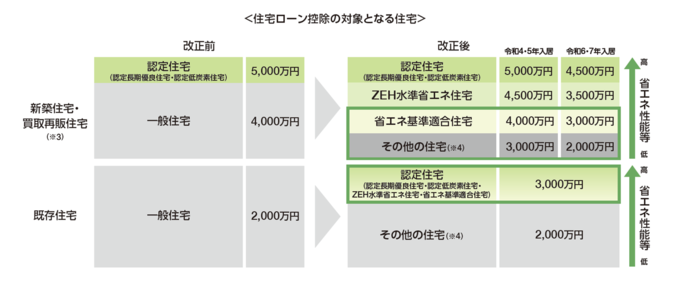

- 新築住宅などの控除期間を13年(注3)とします。(改正前は10年)(既存住宅の取得・増改築などの場合の控除期間は10年)

(注3)認定住宅など(認定長期優良住宅、認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅)で令和4年から令和7年入居は13年、その他の住宅で令和4・5年入居は13年、令和6・7年入居は10年 - 適用対象者の所得要件を合計所得金額2,000万円以下に引き下げます。(改正前は3,000万円以下)

- 合計所得金額が1,000万円以下の者について、令和5年12月31日以前に建築確認を受けた新築住宅の床面積要件を40平方メートル以上に緩和します。(改正前は50平方メートル以上)

- 省エネ性能などの高い認定住宅等について、借入限度額を上乗せします。

(注2)の詳細については、下記PDFファイル及び国税庁ホームページを御参照ください。

成年年齢の引き下げ

個人住民税において、未成年者の場合一定の要件のもと非課税となります。令和4年4月1日より成年年齢が18歳に引き下げられたことに伴い、非課税の範囲も変更となります。

(注)未成年者は前年中の合計所得金額が135万円以下の場合は課税されませんが、未成年者にあたらないかたは、前年中の合計所得金額が45万円(注)を超える場合は課税されます。

(注1):未成年者であっても、婚姻している場合には、民法上成年者としてみなされるため、18歳未満の場合でも非課税となりません。

(注2):令和5年度の場合、平成17年(2005年)1月3日以降生まれの方が、未成年者として課税計算されます。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

総務部 市民税課

〒666-8501 川西市中央町12番1号 市役所2階

電話:072-740-1132(電話番号はよく確かめておかけください。)

総務部 市民税課へのお問い合わせは専用フォームをご利用ください。